Gepubliceerd op 7 maart 2025, bijgewerkt op 27 juni 2025

Als ondernemer of zzp’er heb je geen werkgever die automatisch pensioenpremies voor je opzij zet. Dat betekent dat je zelf moet nadenken over hoe je jouw pensioen gaat opbouwen. Veel ondernemers stellen dit uit, simpelweg omdat het ingewikkeld lijkt of omdat ze liever nu investeren in hun bedrijf. Maar vroeg of laat komt de vraag: hoe zorg je ervoor dat je later financieel onafhankelijk bent?

De voordelen van pensioen opbouwen

Laten we beginnen met het grootste voordeel van traditioneel pensioen opbouwen: belastingvoordeel. Door te sparen in een pensioenproduct, zoals een lijfrente of een pensioenrekening, profiteer je van belastinguitstel. Dit betekent dat je nu minder belasting betaalt over je inkomsten en pas later belasting afdraagt wanneer je met pensioen gaat – vaak tegen een lager tarief.

Dat klinkt aantrekkelijk, toch? Maar voor mij persoonlijk wegen de nadelen zwaarder.

Waarom ik het anders aanpak

Een traditioneel pensioenproduct heeft een belangrijk nadeel: je kunt niet zomaar bij je geld. Pas wanneer je de pensioengerechtigde leeftijd bereikt, mag je het opnemen. Haal je het eerder eruit, dan betaal je een flinke boete en belasting. Dit voelt voor mij te beperkend. Wat als ik eerder wil stoppen met werken? Wat als ik mijn geld op een andere manier wil laten renderen?

Daarom kies ik ervoor om mijn pensioen anders op te bouwen. In plaats van een pensioenrekening, stort ik iedere maand geld op mijn beleggingsrekening. Dit geld gebruik ik om hoog dividend aandelen te kopen. Op dit moment levert dit mij gemiddeld €92 per maand aan dividend op. Mijn doel? Een passief inkomen opbouwen waarmee ik later mijn levensonderhoud kan financieren, zonder vast te zitten aan de restricties van een traditioneel pensioenproduct.

Op dit moment herinvesteer ik dus alle dividend dat ik ontvang. Uiteindelijk is het mijn doel om iedere maand minimaal €1.000 – €2.000 dividend te ontvangen. Dat is een mooi extraatje naast mijn AOW en het pensioen van mijn man.

Mijn strategie voor pensioen opbouwen: dividendbeleggen

Dividendbeleggen betekent dat ik aandelen koop van bedrijven die maandelijks of per kwartaal een deel van hun winst uitkeren aan aandeelhouders. Dit betekent dat ik niet hoef te wachten tot mijn pensioenleeftijd om inkomen uit mijn beleggingen te halen – het groeit met de jaren mee en ik kan het geld herinvesteren of gebruiken wanneer ik dat wil.

Het mooie hiervan is dat ik zelf bepaal hoeveel ik inleg, hoe lang ik mijn investeringen laat staan en op welk moment ik begin met het opnemen van mijn passieve inkomen. Dit geeft me niet alleen flexibiliteit, maar ook de mogelijkheid om eerder financiële vrijheid te bereiken.

Wat is jouw plan met betrekking tot pensioen opbouwen?

Denk jij al na over je pensioen? Ga je voor de traditionele route met belastingvoordeel of zoek je – net als ik – naar een flexibelere oplossing? Hoe je het ook aanpakt, het belangrijkste is dat je een plan hebt.

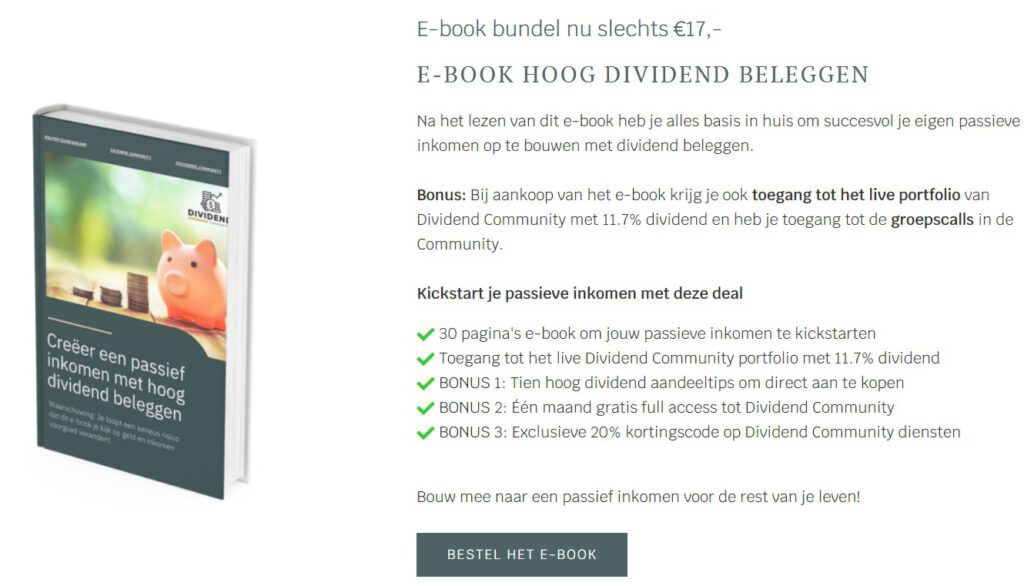

Wil je meer leren over hoe ik mijn pensioen opbouw met hoog dividend beleggen? Ik heb veel gehad aan dit e-book over hoog dividend beleggen. Na het lezen kun je direct aan de slag.

Ook interessant om te lezen

Disclaimer

Dit artikel bevat affiliate links. Als jij iets via deze link koopt, krijg ik wellicht een vergoeding. Jij betaalt hiervoor niets extra.